Budget 2026 के बाद collateral-free business loan को लेकर retailers को क्या समझना चाहिए

Authored by FlexiLoans | Date: 03/02/2026

- Quick Summary

- क्या: Budget 2026 ने credit guarantee frameworks को मजबूत किया है, जिससे collateral-free MSME loans को सपोर्ट मिलता है और lenders की lending capacity अप्रत्यक्ष रूप से बढ़ती है।

- क्यों: Retail businesses को अक्सर working capital और growth जरूरतों के लिए फाइनेंस की आवश्यकता होती है, लेकिन assets गिरवी न रखने की स्थिति में loan लेना चुनौतीपूर्ण हो सकता है।

- कौन: Retailers, shop owners, छोटे व्यापारी और MSME entrepreneurs जो collateral-free business loan लेना चाहते हैं।

- कैसे: बेहतर credit guarantee coverage, specialised loan products, और digital lending platforms के जरिए collateral-free loans तक पहुंच आसान होती है।

- Use Case: एक retail store festive season से पहले stock खरीदने के लिए credit guarantee-backed collateral-free working capital loan लेता है, जिससे property या equipment को risk में डाले बिना फंडिंग मिल जाती है।

Retail businesses का पूरा संचालन working capital पर टिका होता है। Inventory, sales cycle, staffing, vendor payments और expansion—इन सभी के लिए लगातार cash flow की जरूरत होती है।

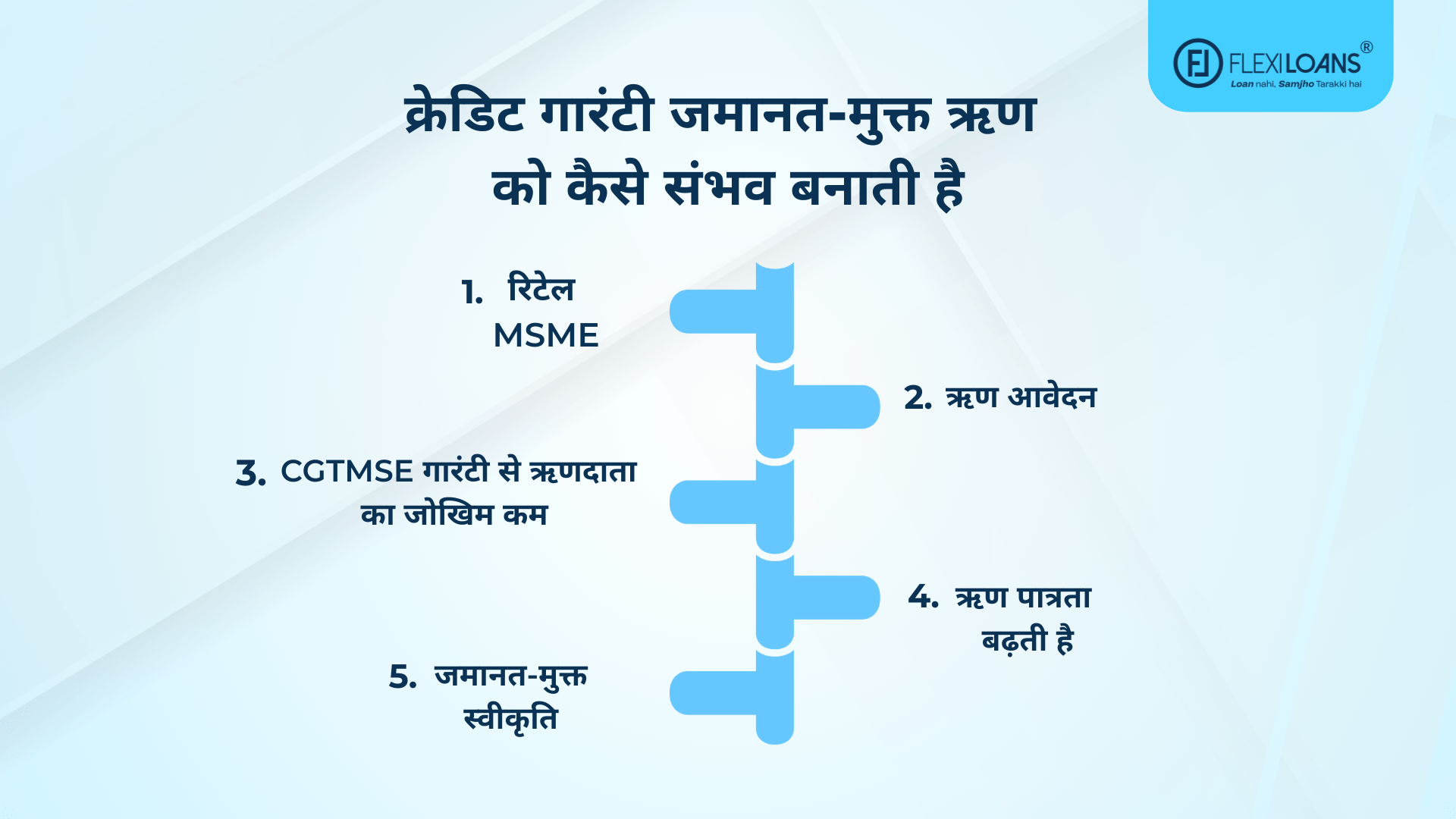

पहले के समय में lenders unsecured loans सीमित राशि में देते थे या interest rate काफी ऊंचा होता था, क्योंकि collateral न होने पर risk ज्यादा माना जाता था। लेकिन सरकार की long-term support mechanisms, जैसे Credit Guarantee Fund Trust for Micro and Small Enterprises (CGTMSE), ने इस स्थिति को बदलने में बड़ी भूमिका निभाई। यह scheme banks और NBFCs को collateral-free loans देने के लिए प्रोत्साहित करती है, क्योंकि risk का एक हिस्सा guarantee के जरिए cover हो जाता है।

Union Budget 2026 ने इसी दिशा में आगे बढ़ते हुए credit guarantee schemes को और मजबूत किया है तथा कुछ क्षेत्रों में coverage बढ़ाने पर जोर दिया है। Retailers और MSMEs के लिए इसका मतलब है कि collateral-free business loans तक पहुंच पहले से बेहतर हो सकती है, जो growth और cash-flow stability के लिए बहुत जरूरी है।

आइए समझते हैं कि Budget 2026 के बाद collateral-free MSME loans कैसे काम करते हैं, सामान्य loan limits क्या हो सकते हैं, eligibility क्या होती है और documentation में क्या-क्या लगता है।

जमानत-मुक्त व्यवसाय ऋण क्या होता है?

जमानत-मुक्त व्यवसाय ऋण (Collateral-Free Business Loan) ऐसा ऋण होता है जिसमें ऋण लेने वाले व्यक्ति या व्यवसाय को भूमि, मकान, मशीनरी या अन्य संपत्ति गिरवी रखने की आवश्यकता नहीं होती।

इस प्रकार के ऋण में ऋण स्वीकृति मुख्य रूप से इन बातों पर निर्भर करती है:

- व्यवसाय का टर्नओवर (Turnover)

- नकदी प्रवाह (Cash Flow)

- ऋण इतिहास और पुनर्भुगतान रिकॉर्ड (Repayment History)

- क्रेडिट प्रोफाइल और क्रेडिट स्कोर (Credit Score)

- बैंक खाते के लेन-देन (Bank Statement)

ऐसे ऋणों को अक्सर सरकारी क्रेडिट गारंटी योजनाओं का समर्थन मिलता है, जिससे बैंक और NBFCs को बिना जमानत ऋण देने में अधिक भरोसा होता है।

Budget 2026 जमानत-मुक्त MSME ऋण को कैसे प्रभावित करता है?

Budget 2026 ने सभी MSMEs के लिए कोई एक निश्चित अधिकतम ऋण सीमा (Maximum Loan Limit) घोषित नहीं की है। लेकिन इसने क्रेडिट गारंटी योजनाओं को मजबूत और विस्तारित किया है, जिससे जमानत-मुक्त ऋण देने की क्षमता बढ़ती है।

Budget 2026 के बाद प्रमुख बदलाव:

- CGTMSE और संबंधित योजनाओं के तहत क्रेडिट गारंटी कवरेज का विस्तार, जिससे बैंक अधिक ऋण दे सकते हैं।

- कार्यशील पूंजी ऋण (Working Capital Loan) और अवधि ऋण (Term Loan) दोनों के लिए गारंटी समर्थन मजबूत, और कुछ क्षेत्रों में शुल्क को rationalise किया गया है।

- सूक्ष्म उद्यमों (Micro Enterprises) के लिए विशेष उत्पाद जैसे माइक्रो-उद्यम क्रेडिट कार्ड (Micro-Enterprise Credit Cards) को आगे भी समर्थन।

इन सभी बदलावों का कुल प्रभाव यह होता है कि जमानत-मुक्त ऋण की उपलब्धता और सीमा पहले की तुलना में बेहतर हो सकती है।

रिटेल व्यवसायों के लिए सामान्य जमानत-मुक्त ऋण सीमा

Budget 2026 में कोई statutory cap तय नहीं किया गया है, लेकिन मौजूदा योजनाओं और बाजार के आधार पर कुछ सामान्य संकेत (Indicative Limits) समझे जा सकते हैं।

1. CGTMSE आधारित ऋण (CGTMSE-Backed Loans)

CGTMSE योजना के तहत सूक्ष्म और लघु उद्यमों (Micro and Small Enterprises) को आमतौर पर लगभग ₹5 करोड़ तक का क्रेडिट एक्सपोजर (Credit Exposure) cover किया जा सकता है। इसमें गारंटी ऋणदाता के जोखिम का बड़ा हिस्सा कवर करती है।

Budget 2026 के बाद गारंटी संरचना के मजबूत होने से कुछ मामलों में अधिक ऋण राशि स्वीकृत होने की संभावना बढ़ सकती है।

2. माइक्रो-उद्यम क्रेडिट कार्ड (Micro-Enterprise Credit Cards)

ये उत्पाद आमतौर पर ₹5 लाख से ₹10 लाख तक की क्रेडिट लाइन प्रदान करते हैं, जो रोजमर्रा की व्यावसायिक जरूरतों के लिए उपयोगी होते हैं।

3. निर्यात आधारित कार्यशील पूंजी सहायता (Export-Linked Working Capital Support)

कुछ विशेष गारंटी योजनाओं के तहत निर्यातक (Exporters) व्यवसायों को लगभग ₹10 करोड़ तक जमानत-मुक्त कार्यशील पूंजी ऋण (Collateral-Free Working Capital) मिल सकता है, कुछ शर्तों के साथ।

4. डिजिटल ऋणदाता (Digital Lenders) द्वारा ऋण सीमा

यदि किसी रिटेल व्यवसाय का प्रदर्शन मजबूत हो, दस्तावेज व्यवस्थित हों और नकदी प्रवाह स्थिर हो, तो डिजिटल ऋणदाता (Digital Lenders) बेहतर सीमा के साथ जमानत-मुक्त ऋण दे सकते हैं। यह सीमा व्यवसाय की जोखिम प्रोफाइल (Risk Profile) और क्रेडिट मूल्यांकन (Credit Assessment) पर निर्भर करती है।

जमानत-मुक्त MSME ऋण के लिए पात्रता

अधिकांश ऋणदाता रिटेल व्यवसायों से सामान्यतः ये शर्तें पूरी करने की अपेक्षा करते हैं:

- व्यवसाय की न्यूनतम अवधि (Business Vintage) आमतौर पर 1–2 वर्ष या अधिक

- स्थिर मासिक/वार्षिक टर्नओवर (Turnover)

- अच्छा क्रेडिट स्कोर (Credit Score) और भुगतान इतिहास

- वैध व्यवसाय पंजीकरण (Business Registration)

- GST अनुपालन (GST Compliance)

- उद्यम पंजीकरण (Udyam Registration) होने पर पात्रता और मजबूत हो जाती है

डिजिटल ऋणदाता बैंक खाते में आने वाली राशि (Bank Inflows) और लेन-देन की स्थिरता को भी प्रमुखता से देखते हैं।

रिटेल व्यवसाय ऋण आवेदन के लिए जरूरी दस्तावेज

अधिकांश बैंक और NBFCs आमतौर पर ये दस्तावेज मांगते हैं:

- मालिक/साझेदार का PAN और Aadhaar

- GST पंजीकरण और/या उद्यम पंजीकरण (Udyam Registration)

- पिछले 6–12 महीनों का बैंक स्टेटमेंट (Bank Statement)

- लाभ-हानि विवरण (Profit and Loss Statement) या basic financial summary

- ऋण राशि और प्रोफाइल के अनुसार अन्य दस्तावेज

दस्तावेज सही और व्यवस्थित होने से processing तेज होती है और approval के chances बढ़ते हैं।

जमानत-मुक्त ऋण बनाम जमानत आधारित ऋण: तुलना

| विशेषता | जमानत-मुक्त ऋण (Collateral-Free Loan) | जमानत आधारित ऋण (Secured Loan) |

| संपत्ति गिरवी | आवश्यक नहीं | आवश्यक |

| स्वीकृति की गति | अक्सर तेज (खासकर digital lenders में) | valuation के कारण धीमी |

| ऋणदाता का जोखिम | credit guarantee से कम | asset pledge से सुरक्षित |

| उपयुक्त उपयोग | कार्यशील पूंजी, स्टॉक खरीद | बड़ा capex, long-term assets |

| ब्याज दर | थोड़ा अधिक हो सकती है | आमतौर पर कम |

जमानत-मुक्त ऋण मुख्यतः उन व्यवसायों के लिए बेहतर होता है जिन्हें जल्दी liquidity चाहिए और जो संपत्ति जोखिम में नहीं डालना चाहते।

रिटेल व्यवसाय को जमानत-मुक्त ऋण कब लेना चाहिए?

रिटेल व्यवसाय जमानत-मुक्त ऋण तब consider कर सकते हैं जब:

- inventory खरीदने के लिए तुरंत फंड चाहिए

- seasonal demand के लिए stock बढ़ाना हो

- संपत्ति pledge करने का जोखिम नहीं लेना हो

- रोजमर्रा के खर्चों के लिए flexible funding चाहिए

- नकदी प्रवाह (Cash Flow) स्थिर बनाए रखना हो

यह ऋण व्यवसाय को बिना संपत्ति गिरवी रखे liquidity बनाए रखने में मदद करता है।

जमानत-मुक्त व्यवसाय ऋण (Collateral-Free Business Loans), खासकर enhanced credit guarantee coverage के साथ, रिटेल कारोबारियों को नकदी प्रवाह और operational जरूरतों को संभालने का practical समाधान देते हैं। Budget 2026 के बाद reforms ने इस ecosystem को मजबूत किया है, जिससे lenders unsecured credit को और ज्यादा confidently extend कर पा रहे हैं।

अंतिम विचार (Final Thoughts)

Budget 2026 ने MSMEs के लिए वित्तीय पहुंच (Credit Access) को मजबूत करने की दिशा में सरकार की प्रतिबद्धता को आगे बढ़ाया है। हालांकि जमानत-मुक्त MSME ऋण के लिए कोई नई fixed “loan limit” घोषित नहीं की गई है, लेकिन credit guarantee schemes के मजबूत होने और supportive frameworks के विस्तार से जमानत-मुक्त फंडिंग की पहुंच पहले से बेहतर हो सकती है।

रिटेल व्यवसाय जिन्हें कार्यशील पूंजी (Working Capital), स्टॉक खरीद या विस्तार के लिए फंड चाहिए, उन्हें जमानत-मुक्त ऋण विकल्पों पर विचार करना चाहिए। साथ ही, compliance और दस्तावेजों को मजबूत रखना approval के लिए सबसे जरूरी है।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Ans: जमानत-मुक्त व्यवसाय ऋण (Collateral-Free Business Loan) ऐसा ऋण होता है जिसमें संपत्ति गिरवी रखने की जरूरत नहीं होती। पात्रता व्यवसाय प्रदर्शन, क्रेडिट इतिहास और दस्तावेजों पर आधारित होती है।

Ans: नहीं। Budget 2026 ने कोई fixed numeric limit तय नहीं की। लेकिन CGTMSE जैसी योजनाओं में expanded guarantee coverage से जमानत-मुक्त lending capacity बढ़ जाती है।

Ans: उद्यम पंजीकरण (Udyam Registration), नियमित GST filing, consistent turnover और clean bank statement eligibility को मजबूत बनाते हैं।

Ans: कई मामलों में ब्याज दर थोड़ी अधिक हो सकती है, क्योंकि collateral नहीं होता। हालांकि credit guarantee schemes lender risk कम करके cost को manageable बनाती हैं।

Ans: हाँ। strong financials और positive credit assessment होने पर digital lenders higher collateral-free loan amounts offer कर सकते हैं।

शब्दावली (Glossary: Key Terms Explained)

| शब्द | अर्थ |

| जमानत-मुक्त ऋण (Collateral-Free Loan) | ऐसा ऋण जिसमें संपत्ति गिरवी रखने की जरूरत नहीं होती |

| MSME | सूक्ष्म, लघु और मध्यम उद्यम |

| CGTMSE | सरकारी संस्था जो MSMEs के collateral-free loans पर guarantee cover देती ह |

| कार्यशील पूंजी (Working Capital) | व्यवसाय के दैनिक संचालन के लिए जरूरी धन |

| डिजिटल ऋणदाता (Digital Lender) | ऐसा ऋणदाता जो online प्रक्रिया से ऋण प्रदान करता है |

| उद्यम पंजीकरण (Udyam Registration) | MSME का आधिकारिक पंजीकरण |

| बैंक स्टेटमेंट (Bank Statement) | बैंक खाते के लेन-देन का रिकॉर्ड |

| क्रेडिट स्कोर (Credit Score) | ऋण लेने की क्षमता दर्शाने वाला स्कोर |

| जमानत आधारित ऋण (Secured Loan) | ऐसा ऋण जिसमें संपत्ति गिरवी रखी जाती है |

| ब्याज दर (Interest Rate) | ऋण पर लगाया जाने वाला ब्याज |

| लाभ-हानि विवरण (Profit and Loss Statement) | व्यवसाय की आय और खर्च का विवरण |

| तरलता (Liquidity) | तत्काल भुगतान करने की क्षमता |

| परिचालन खर्च (Operational Expenses) | किराया, वेतन, बिजली जैसे नियमित खर्च |

| ऋण वितरण (Loan Disbursal) | स्वीकृत ऋण राशि का खाते में ट्रांसफर |

| क्रेडिट मूल्यांकन (Credit Assessment) | borrower की financial स्थिति का मूल्यांकन |