बिना संपत्ति गिरवी रखे व्यापार बढ़ाने, विस्तार करने और कार्यशील पूंजी (Working Capital) संभालने के लिए अनसिक्योर्ड फंडिंग विकल्प

लेखक: FlexiLoans | दिनांक: 20/01/2026

- संक्षिप्त सारांश (Quick Summary)

- क्या: एकल स्वामित्व व्यवसायों के लिए जमानत-मुक्त बिज़नेस लोन (Collateral-Free Business Loan) ऐसे ऋण होते हैं जिनमें उधारकर्ता को संपत्ति, मशीनरी या इन्वेंट्री गिरवी रखने की आवश्यकता नहीं होती।

- क्यों: छोटे व्यापारियों को अक्सर स्टॉक बढ़ाने, कर्मचारियों की सैलरी, किराया, सप्लायर भुगतान और विस्तार के लिए त्वरित पूंजी की जरूरत होती है, लेकिन जमानत की शर्तें लोन लेने में बाधा बन जाती हैं।

- कौन: छोटे दुकानदार, फ्रीलांसर, व्यक्तिगत उद्यमी और एकल स्वामित्व (Proprietorship Firm) चलाने वाले व्यापारी।

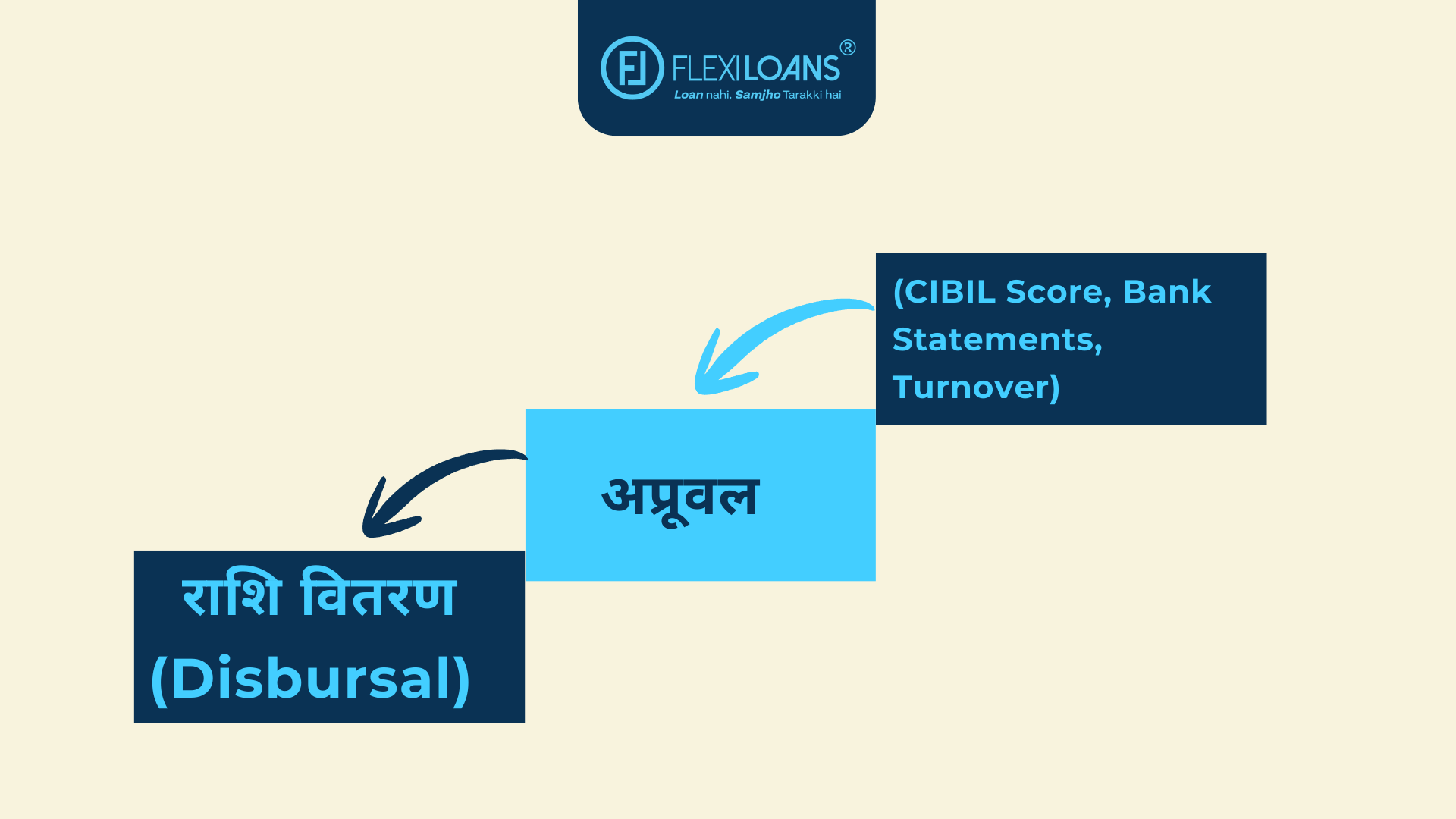

- कैसे: बैंक स्टेटमेंट, टर्नओवर, क्रेडिट स्कोर (CIBIL Score) और बिज़नेस प्रोफाइल के आधार पर FlexiLoans जैसे डिजिटल लेंडर से ऑनलाइन आवेदन करके जल्दी लोन प्राप्त किया जा सकता है।

- उदाहरण: एक किराना दुकानदार त्योहारों से पहले अधिक स्टॉक खरीदने के लिए बिना जमानत के लोन लेता है और बिक्री बढ़ाकर समय पर किश्तें चुका देता है।

एकल स्वामित्व (Sole Proprietorship) के तहत व्यापार चलाना जितना सरल लगता है, उतना ही चुनौतीपूर्ण भी हो सकता है। एक तरफ आपको पूरी स्वतंत्रता मिलती है, लेकिन दूसरी तरफ वित्तीय दबाव भी पूरी तरह आपके ऊपर होता है। स्टॉक खरीदना हो, किराया देना हो, कर्मचारियों का भुगतान करना हो या व्यापार बढ़ाने के लिए निवेश करना हो—हर स्थिति में नकदी प्रवाह (Cash Flow) मजबूत होना जरूरी है।

समस्या तब आती है जब व्यापार को तुरंत पूंजी चाहिए, लेकिन बैंक या पारंपरिक संस्थान लोन देने के लिए संपत्ति गिरवी रखने की मांग करते हैं। यही कारण है कि आज के समय में जमानत-मुक्त बिज़नेस लोन (Collateral-Free Business Loan) एकल स्वामित्व व्यवसायों के लिए एक मजबूत समाधान बनकर उभरे हैं।

2026 में डिजिटल एनबीएफसी (NBFC) और ऑनलाइन लेंडिंग प्लेटफॉर्म जैसे FlexiLoans ऐसे व्यापारियों को तेज़ और आसान प्रक्रिया के साथ लोन उपलब्ध करा रहे हैं, ताकि व्यवसाय बिना किसी संपत्ति को जोखिम में डाले आगे बढ़ सके।

यह गाइड आपको बताएगी कि एकल स्वामित्व के लिए जमानत-मुक्त बिज़नेस लोन कैसे काम करता है, इसके फायदे क्या हैं, पात्रता और दस्तावेज़ क्या चाहिए, ब्याज दरें कैसी हो सकती हैं और लोन अप्रूवल की संभावना कैसे बढ़ाई जा सकती है।

एकल स्वामित्व के लिए जमानत-मुक्त बिज़नेस लोन क्या होता है?

एकल स्वामित्व व्यवसाय के लिए जमानत-मुक्त या अनसिक्योर्ड बिज़नेस लोन (Unsecured Business Loan) ऐसा ऋण होता है जिसमें उधारकर्ता को कोई संपत्ति गिरवी रखने की आवश्यकता नहीं होती।

इस प्रकार का लोन विशेष रूप से उन व्यापारियों के लिए उपयोगी होता है जो त्वरित फंडिंग चाहते हैं लेकिन घर, दुकान, जमीन या मशीनरी जैसी संपत्तियों को जोखिम में नहीं डालना चाहते।

आमतौर पर इस लोन की मंजूरी निम्न बातों पर आधारित होती है:

- व्यापार का टर्नओवर (Turnover)

- बैंक खाते का लेन-देन रिकॉर्ड (Bank Statement)

- क्रेडिट स्कोर (CIBIL Score)

- व्यवसाय का पुराना रिकॉर्ड (Business Vintage)

- आय और नकदी प्रवाह (Cash Flow)

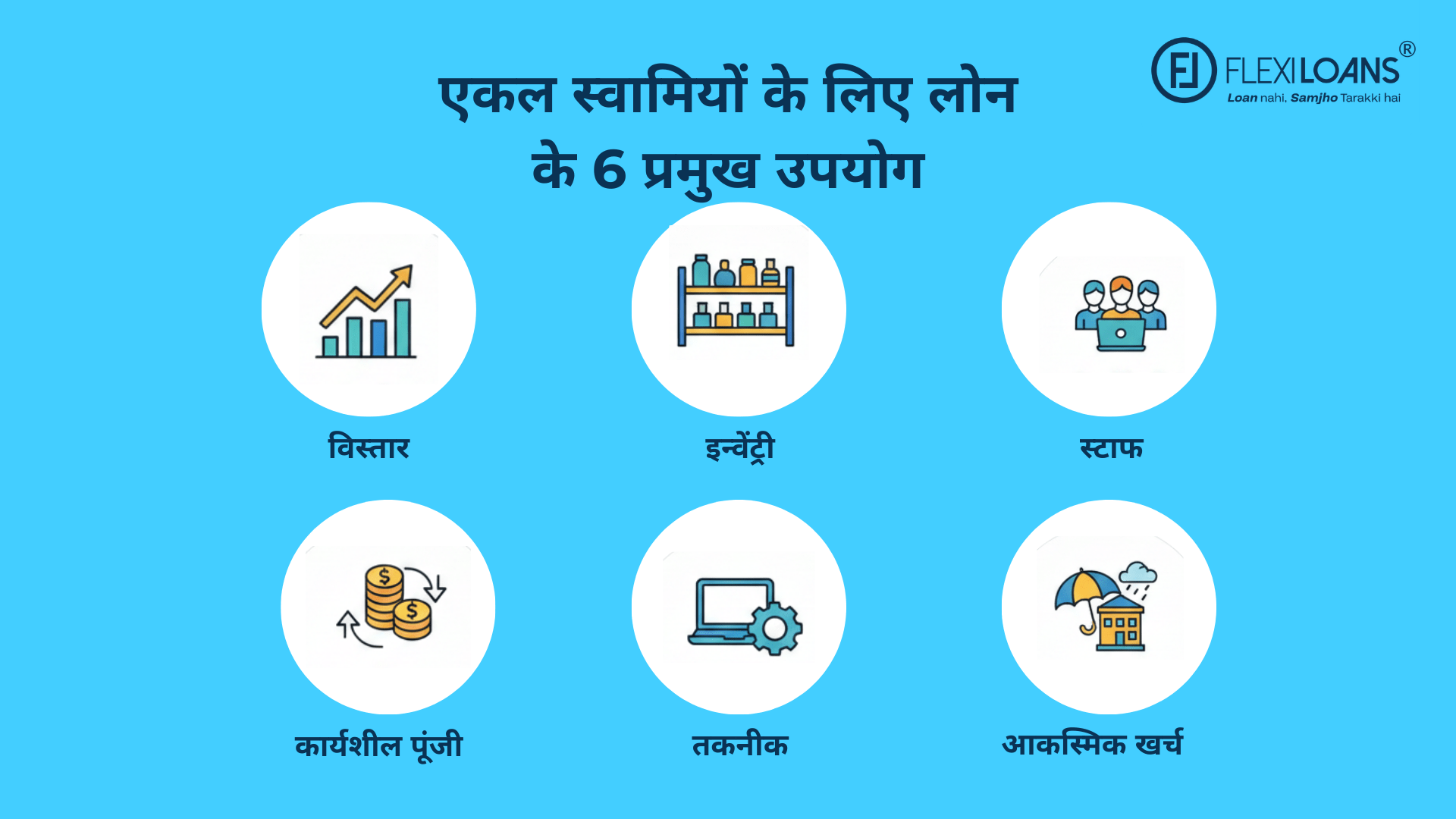

इस लोन का उपयोग किन कार्यों के लिए किया जा सकता है?

- व्यापार का विस्तार करना

- माल और स्टॉक खरीदना (Inventory Purchase)

- कर्मचारियों की नियुक्ति और वेतन भुगतान

- दुकान/ऑफिस का नवीनीकरण

- तकनीक और मशीनरी अपग्रेड

- कार्यशील पूंजी (Working Capital) की कमी को पूरा करना

एकल स्वामी को अनसिक्योर्ड बिज़नेस लोन की जरूरत क्यों होती है?

छोटे व्यवसायों में अक्सर आय स्थिर नहीं होती। कई बार बिक्री मौसम, त्योहार, बाजार के ट्रेंड या ग्राहक मांग पर निर्भर करती है। ऐसे में कुछ महीनों में अधिक नकदी आती है और कुछ महीनों में कम।

इसी कारण से एकल स्वामित्व व्यवसायों को कई परिस्थितियों में त्वरित पूंजी की जरूरत पड़ती है, जैसे:

1. व्यापार का विस्तार

नया स्टोर खोलना, नई शाखा शुरू करना या नया प्रोडक्ट जोड़ना।

2. कार्यशील पूंजी (Working Capital) प्रबंधन

किराया, बिजली बिल, कर्मचारियों की सैलरी, सप्लायर भुगतान जैसी नियमित जरूरतों के लिए।

3. इन्वेंट्री (Inventory) बढ़ाना

त्योहारों या सीजन के समय अधिक स्टॉक खरीदकर बिक्री बढ़ाने के लिए।

4. मशीनरी और तकनीक में निवेश

POS मशीन, कंप्यूटर, सॉफ्टवेयर या मशीनरी अपग्रेड करने के लिए।

5. टीम बढ़ाना

नए कर्मचारी या फ्रीलांसर रखने के लिए, ताकि व्यापार की क्षमता बढ़ सके।

6. अचानक आने वाले खर्च

मरम्मत, सप्लायर भुगतान में देरी, या कोई अन्य अनपेक्षित खर्च।

2026 में जमानत-मुक्त बिज़नेस लोन के प्रमुख फायदे

2026 में डिजिटल लेंडिंग और डेटा आधारित अप्रूवल मॉडल के कारण एकल स्वामित्व व्यवसायों को कई फायदे मिल रहे हैं:

1. जमानत की आवश्यकता नहीं

आपको घर, दुकान या संपत्ति गिरवी रखने की जरूरत नहीं होती।

2. तेज़ लोन वितरण (Fast Disbursal)

कई डिजिटल लेंडर 24–72 घंटों में फंड ट्रांसफर कर सकते हैं।

3. आसान दस्तावेज़ प्रक्रिया

अधिकतर मामलों में केवल KYC और बैंक स्टेटमेंट से प्रक्रिया शुरू हो जाती है।

4. लोन राशि में लचीलापन

आपके टर्नओवर और नकदी प्रवाह के अनुसार लोन सीमा तय होती है।

5. उपयोग पर कोई सख्त प्रतिबंध नहीं

फंड का उपयोग इन्वेंट्री, विस्तार, किराया, सैलरी या अन्य व्यापारिक जरूरतों के लिए किया जा सकता है।

6. नकदी प्रवाह के अनुसार ईएमआई (EMI) विकल्प

कई लेंडर ऐसे रीपेमेंट विकल्प देते हैं जो आपके व्यवसाय के कैश फ्लो के अनुरूप होते हैं।

7. क्रेडिट प्रोफाइल मजबूत होता है

समय पर भुगतान करने से आपका क्रेडिट स्कोर बेहतर होता है, जिससे भविष्य में अधिक फंडिंग मिल सकती है।

8. पूरी प्रक्रिया ऑनलाइन

शाखा जाने की ज़रूरत नहीं—आवेदन, दस्तावेज़ और अप्रूवल डिजिटल तरीके से हो सकते हैं।

9. भविष्य में अधिक लोन सीमा

यदि आपका व्यापार बढ़ता है और रीपेमेंट रिकॉर्ड अच्छा रहता है तो लोन लिमिट बढ़ाई जा सकती है।

पात्रता मानदंड और आवश्यक दस्तावेज़

पात्रता (Eligibility Criteria)

अधिकतर लेंडर निम्न मानदंड देखते हैं:

- व्यवसाय एकल स्वामित्व (Sole Proprietorship) के रूप में संचालित होना चाहिए

- व्यवसाय कम से कम 1–2 वर्ष पुराना होना चाहिए

- मासिक टर्नओवर आमतौर पर ₹1–2 लाख या उससे अधिक

- क्रेडिट स्कोर (CIBIL Score) सामान्यतः 700 या उससे अधिक

- आवेदक की आयु 21 से 65 वर्ष के बीच

- बैंक खाते में नियमित लेन-देन होना चाहिए

आवश्यक दस्तावेज़ (Documents Required)

अधिकतर मामलों में डिजिटल रूप में दस्तावेज़ जमा किए जा सकते हैं:

- पैन कार्ड (PAN)

- आधार कार्ड (Aadhaar)

- GST पंजीकरण या व्यवसाय प्रमाण

- पिछले 6–12 महीनों का बैंक स्टेटमेंट

- आयकर रिटर्न (ITR), यदि लागू हो

- लाभ-हानि विवरण (Profit & Loss Statement), यदि उपलब्ध हो

2026 में औसत ब्याज दरें और लागत

जमानत-मुक्त बिज़नेस लोन पर ब्याज दरें कई बातों पर निर्भर करती हैं—जैसे क्रेडिट स्कोर, टर्नओवर, व्यवसाय की स्थिरता और लेंडर की नीति।

| लेंडर प्रकार | अनुमानित ब्याज दर (वार्षिक) | विशेष टिप्पणी |

| सरकारी बैंक | 12% – 16% | पुराने और मजबूत रिकॉर्ड वाले व्यवसायों को प्राथमिकता |

| निजी बैंक | 14% – 20% | स्थिर टर्नओवर वाले छोटे व्यापारियों के लिए |

| एनबीएफसी/फिनटेक (NBFC/Fintech) | 15% – 24% | तेज़ अप्रूवल, डिजिटल प्रक्रिया, अधिक लचीलापन |

FlexiLoans में ब्याज दरें सामान्यतः 1% प्रति माह से शुरू हो सकती हैं, जो टर्नओवर और रीपेमेंट क्षमता पर निर्भर करती हैं।

आवेदन प्रक्रिया: चरण-दर-चरण गाइड

यदि आप एकल स्वामी हैं और 2026 में बिना जमानत बिज़नेस लोन लेना चाहते हैं, तो निम्न प्रक्रिया अपनाएं:

चरण 1: व्यवसाय की स्थिति जांचें

यह सुनिश्चित करें कि आपका व्यवसाय नियमित रूप से संचालित हो रहा है और बैंक खाते में लेन-देन स्थिर है।

चरण 2: क्रेडिट स्कोर (CIBIL Score) देखें

यदि आपका स्कोर 700+ है, तो अप्रूवल की संभावना अधिक होती है।

चरण 3: सही लेंडर चुनें

ब्याज दर, लोन अवधि (Loan Tenure), शुल्क और अप्रूवल समय की तुलना करें।

चरण 4: आवश्यक राशि तय करें

केवल उतना ही लोन लें जितना वास्तव में जरूरत है, ताकि ईएमआई (EMI) बोझ न बने।

चरण 5: दस्तावेज़ तैयार रखें

KYC, बैंक स्टेटमेंट, GST और अन्य दस्तावेज़ पहले से तैयार रखें।

चरण 6: ऑनलाइन आवेदन करें

FlexiLoans जैसे डिजिटल प्लेटफॉर्म पर आवेदन प्रक्रिया सरल और तेज़ होती है।

चरण 7: अप्रूवल और राशि वितरण (Disbursal)

अप्रूवल के बाद लोन राशि सीधे बैंक खाते में ट्रांसफर की जाती है।

बिज़नेस लोन के लिए FlexiLoans क्यों चुनें?

FlexiLoans छोटे व्यवसायों और MSME को ध्यान में रखकर डिज़ाइन किए गए लोन समाधान प्रदान करता है। इसके प्रमुख फायदे हैं:

- तेज़ अप्रूवल और फंडिंग (24–72 घंटे)

- जमानत-मुक्त लोन विकल्प

- न्यूनतम दस्तावेज़ प्रक्रिया

- पारदर्शी शर्तें (कोई छिपा शुल्क नहीं)

- व्यवसाय के अनुसार लोन राशि

- आसान ईएमआई (EMI) विकल्प

- डिजिटल आवेदन सुविधा

- आवेदन प्रक्रिया में सहायता और सपोर्ट

लोन अप्रूवल की संभावना बढ़ाने के सुझाव

यदि आप चाहते हैं कि आपका लोन जल्दी अप्रूव हो, तो ये बातें ध्यान रखें:

- क्रेडिट स्कोर (CIBIL Score) 700 से ऊपर रखें

- बैंक खाते में नियमित नकदी प्रवाह (Cash Flow) बनाए रखें

- अनावश्यक बड़े नकद निकासी से बचें

- GST और बैंक रिकॉर्ड में पारदर्शिता रखें

- केवल जरूरत के अनुसार ही लोन राशि मांगें

- सभी दस्तावेज़ सही और पूर्ण जमा करें

- समय पर पुराने लोन/ईएमआई भुगतान करें

- व्यवसाय और व्यक्तिगत खाते अलग रखें

जमानत-मुक्त बिज़नेस लोन एकल स्वामियों के लिए एक बड़ा अवसर है, क्योंकि इससे वे अपनी संपत्ति को जोखिम में डाले बिना व्यापार बढ़ा सकते हैं। FlexiLoans जैसे डिजिटल लेंडर इस प्रक्रिया को तेज़, पारदर्शी और आसान बनाते हैं।

निष्कर्ष (Conclusion)

2026 में जमानत-मुक्त बिज़नेस लोन (Collateral-Free Business Loan) एकल स्वामित्व व्यवसायों के लिए विकास का एक मजबूत साधन बन चुका है। स्टॉक बढ़ाने से लेकर विस्तार और कार्यशील पूंजी (Working Capital) प्रबंधन तक, यह लोन उन व्यापारियों के लिए बेहद उपयोगी है जो बिना संपत्ति गिरवी रखे वित्तीय सहायता चाहते हैं।

FlexiLoans जैसे डिजिटल लेंडर तेज़ अप्रूवल, न्यूनतम दस्तावेज़ और पारदर्शी शर्तों के साथ एकल स्वामियों को भरोसेमंद फंडिंग विकल्प प्रदान करते हैं। सही तैयारी, मजबूत बैंक रिकॉर्ड और अच्छी क्रेडिट हिस्ट्री के साथ आप आसानी से अपने व्यवसाय के लिए उपयुक्त फंडिंग प्राप्त कर सकते हैं।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Ans: यह ऐसा लोन होता है जो एक व्यक्ति द्वारा चलाए जा रहे व्यवसाय को स्टॉक, विस्तार या दैनिक खर्चों के लिए वित्तीय सहायता प्रदान करता है।

Ans: हाँ, जमानत-मुक्त बिज़नेस लोन में संपत्ति या मशीनरी गिरवी रखने की आवश्यकता नहीं होती।

Ans: FlexiLoans जैसे डिजिटल लेंडर 24–72 घंटे में राशि वितरित कर सकते हैं, बशर्ते दस्तावेज़ पूरे हों।

Ans: पैन कार्ड, आधार कार्ड, GST/व्यवसाय प्रमाण, बैंक स्टेटमेंट और ITR (यदि लागू हो) जरूरी होते हैं।

Ans: हाँ, लोन राशि का उपयोग स्टॉक खरीदने, कर्मचारियों की नियुक्ति और अन्य व्यापारिक जरूरतों के लिए किया जा सकता है।

Ans: आमतौर पर ₹1–2 लाख मासिक टर्नओवर की आवश्यकता होती है, हालांकि यह लेंडर पर निर्भर करता है।

Ans: हाँ, यदि वे एकल स्वामित्व व्यवसाय के रूप में कार्य कर रहे हैं और बैंक स्टेटमेंट में नियमित आय दिखा सकते हैं।

Ans: हाँ, CGTMSE जैसी योजनाएं क्रेडिट गारंटी (Credit Guarantee) के माध्यम से जमानत-मुक्त लोन को समर्थन देती हैं।

Ans: हाँ, यदि आपकी रीपेमेंट हिस्ट्री अच्छी रहती है तो भविष्य में लोन लिमिट बढ़ सकती है।

शब्दावली (Glossary)

| शब्द | अर्थ |

| बिज़नेस लोन (Business Loan) | व्यापार के संचालन, विस्तार या जरूरतों के लिए दिया गया ऋण |

| जमानत-मुक्त लोन (Collateral-Free Loan) | ऐसा लोन जिसमें संपत्ति गिरवी रखने की आवश्यकता नहीं होती |

| अनसिक्योर्ड लोन (Unsecured Loan) | जमानत-मुक्त लोन का ही दूसरा नाम |

| क्रेडिट स्कोर (CIBIL Score) | 300–900 के बीच एक स्कोर जो आपकी भुगतान क्षमता और वित्तीय विश्वसनीयता दर्शाता है |

| एनबीएफसी (NBFC) | बैंक के अलावा ऐसी वित्तीय संस्था जो लोन और वित्तीय सेवाएं देती है |

| कार्यशील पूंजी (Working Capital) | दैनिक व्यापारिक खर्चों के लिए आवश्यक पूंजी |

| राशि वितरण (Disbursal) | लोन स्वीकृत होने के बाद पैसा खाते में ट्रांसफर होने की प्रक्रिया |

| ईएमआई (EMI) | मासिक किश्त जिसमें मूलधन और ब्याज दोनों शामिल होते हैं |

| एकल स्वामित्व (Proprietorship Firm) | ऐसा व्यवसाय जो एक व्यक्ति द्वारा संचालित और नियंत्रित होता है |

| टर्नओवर (Turnover) | एक निश्चित अवधि में व्यापार द्वारा उत्पन्न कुल बिक्री/आय |

| GST | वस्तु एवं सेवा कर, जो व्यापारिक लेन-देन पर लागू होता है |

| ITR | आयकर रिटर्न, जो सरकार के पास आय की जानकारी दर्ज करने के लिए दाखिल किया जाता है |

| लोन अवधि (Loan Tenure) | वह समय अवधि जिसमें लोन चुकाना होता है |

| डिजिटल लेंडर (Digital Lender) | ऑनलाइन प्लेटफॉर्म जो डिजिटल तरीके से लोन प्रक्रिया पूरी करता है |

| क्रेडिट गारंटी (Credit Guarantee) | ऐसी व्यवस्था जिसमें सरकार/संस्था लोन डिफॉल्ट का जोखिम आंशिक रूप से कवर करती है |