छोटे व्यवसाय मालिक और स्वरोज़गार पेशेवर (Self-Employed) अपने बैंक स्टेटमेंट से जल्दी फंडिंग कैसे प्राप्त कर सकते हैं

लेखक: FlexiLoans | दिनांक: 07/02/2026

- संक्षिप्त सारांश (Quick Summary)

- क्या: बैंक स्टेटमेंट के आधार पर बिज़नेस लोन (Business Loan) एक ऐसा लोन है जिसमें लेंडर आपके बैंक खाते की लेन-देन (Transactions) और नकदी प्रवाह (Cash Flow) देखकर लोन की पात्रता तय करते हैं।

- क्यों: पारंपरिक लोन में जमानत, टैक्स फाइलिंग और कई दस्तावेज़ों की जरूरत होती है, जो छोटे व्यवसायों और Self-Employed लोगों के लिए मुश्किल हो सकती है।

- कौन: छोटे व्यवसाय मालिक, MSME, फ्रीलांसर, दुकानदार और स्वरोज़गार पेशेवर जिनके बैंक खाते में नियमित लेन-देन होता है।

- कैसे: पिछले 6–12 महीनों का बैंक स्टेटमेंट, KYC दस्तावेज़ और सही टर्नओवर दिखाकर FlexiLoans जैसे डिजिटल लेंडर से ऑनलाइन आवेदन किया जा सकता है।

- उदाहरण: एक छोटे होलसेल व्यापारी के पास GST रिटर्न सीमित है, लेकिन बैंक खाते में नियमित बिक्री जमा होती है। वह बैंक स्टेटमेंट के आधार पर Working Capital के लिए लोन लेकर स्टॉक बढ़ाता है।

छोटा व्यवसाय चलाना या स्वरोज़गार (Self-Employed) होना अक्सर अनिश्चित आय से जुड़ा होता है। कभी बिक्री अधिक होती है, कभी कम—और यही उतार-चढ़ाव व्यवसाय की वित्तीय योजना को चुनौतीपूर्ण बना देता है।

पारंपरिक बिज़नेस लोन (Business Loan) आमतौर पर जमानत, टैक्स रिटर्न, फाइनेंशियल स्टेटमेंट और लंबी अप्रूवल प्रक्रिया मांगते हैं। ऐसे में जिन व्यवसायों के पास विस्तृत कागज़ी रिकॉर्ड नहीं होता, उन्हें फंडिंग मिलने में कठिनाई होती है।

बैंक स्टेटमेंट आधारित लोन (Bank Statement-Based Loan) इस समस्या का व्यावहारिक समाधान है, क्योंकि इसमें लेंडर आपकी वास्तविक आय और नकदी प्रवाह (Cash Flow) को देखकर निर्णय लेते हैं, न कि केवल जमानत या भारी डॉक्यूमेंटेशन के आधार पर।

2026 में FlexiLoans जैसे प्लेटफॉर्म इस प्रकार के लोन को डिजिटल प्रक्रिया के जरिए उपलब्ध कराते हैं, जिससे अप्रूवल तेज़ होता है और रीपेमेंट (Repayment) की शर्तें अधिक लचीली हो सकती हैं।

यह गाइड आपको बताएगी कि बैंक स्टेटमेंट के आधार पर बिज़नेस लोन कैसे काम करता है, पात्रता क्या होती है, कौन-से दस्तावेज़ चाहिए, ब्याज दरें कैसी हो सकती हैं और अप्रूवल की संभावना कैसे बढ़ाई जा सकती है।

बैंक स्टेटमेंट के आधार पर बिज़नेस लोन (Business Loan) क्या होता है?

बैंक स्टेटमेंट आधारित लोन (Bank Statement-Based Loan) एक प्रकार का बिज़नेस या पर्सनल फाइनेंसिंग विकल्प है, जिसमें लेंडर आपके हाल के बैंक खाते की गतिविधियों (Account Activity) का विश्लेषण करके आपकी आय, नकदी प्रवाह (Cash Flow) और रीपेमेंट क्षमता (Repayment Capacity) का अनुमान लगाते हैं।

इसमें पारंपरिक लोन की तरह केवल बैलेंस शीट या टैक्स रिटर्न पर निर्भर नहीं रहा जाता, बल्कि वास्तविक बैंक लेन-देन के आधार पर यह तय किया जाता है कि व्यवसाय नियमित रूप से कमाई कर रहा है या नहीं।

इस प्रकार के लोन की कुछ प्रमुख विशेषताएं:

● जमानत की आवश्यकता नहीं: कई बैंक स्टेटमेंट आधारित लोन Collateral-Free होते हैं, यानी आपको प्रॉपर्टी या बिज़नेस एसेट्स गिरवी रखने की जरूरत नहीं होती।

● अप्रूवल जल्दी होता है: बैंक स्टेटमेंट में वास्तविक लेन-देन स्पष्ट होने के कारण प्रक्रिया तेज़ हो जाती है।

● लोन राशि लचीली होती है: लेंडर आपके मासिक टर्नओवर (Turnover) और लेन-देन पैटर्न के आधार पर लोन लिमिट तय करते हैं।

Self-Employed और MSMEs के लिए यह लोन क्यों फायदेमंद है?

Self-Employed पेशेवर और MSMEs को अक्सर पारंपरिक लोन लेने में दिक्कत आती है क्योंकि उनके पास हर बार विस्तृत फाइनेंशियल रिकॉर्ड या टैक्स रिटर्न उपलब्ध नहीं होते।

ऐसे में बैंक स्टेटमेंट आधारित लोन एक मजबूत विकल्प बनता है क्योंकि इसमें असली कैश फ्लो को प्राथमिकता दी जाती है।

इसके मुख्य लाभ:

● Cash Flow आधारित अप्रूवल: टैक्स रिटर्न के बजाय वास्तविक जमा-निकासी (Deposits & Withdrawals) के आधार पर लोन स्वीकृत होता है।

● कम कागज़ी प्रक्रिया: आमतौर पर केवल बैंक स्टेटमेंट और KYC दस्तावेज़ों से काम हो जाता है।

● तेज़ Disbursal: FlexiLoans जैसे डिजिटल प्लेटफॉर्म कई मामलों में 48–72 घंटों के भीतर फंड ट्रांसफर कर सकते हैं।

● लोन का उपयोग लचीला: आप इसका उपयोग Working Capital, स्टॉक खरीद, मशीनरी, या विस्तार के लिए कर सकते हैं।

● अनियमित आय वाले व्यवसायों के लिए उपयोगी: जिन व्यवसायों की कमाई स्थिर नहीं होती, उन्हें भी यह विकल्प फंडिंग तक पहुंच देता है।

बैंक स्टेटमेंट से लोन की पात्रता कैसे जांचें?

लोन के लिए आवेदन करने से पहले यह जरूरी है कि आपका बैंक स्टेटमेंट एक स्वस्थ और स्थिर व्यवसाय गतिविधि दर्शाए।

आमतौर पर लेंडर पिछले 6 से 12 महीनों के बैंक स्टेटमेंट का मूल्यांकन करते हैं।

पात्रता जांचने के लिए ध्यान दें:

● खाते में नियमित जमा (Regular Deposits): यदि खाते में लगातार बिक्री या आय जमा हो रही है, तो अप्रूवल की संभावना बढ़ जाती है।

● औसत मासिक टर्नओवर निकालें: इससे यह अंदाजा लग सकता है कि लेंडर आपको कितनी लोन राशि ऑफर कर सकता है।

● बड़े और अनियमित खर्चों पर नजर रखें: अचानक बड़े कैश निकासी या भारी ट्रांसफर आपकी पात्रता कम कर सकते हैं।

● खाते में न्यूनतम बैलेंस बनाए रखें: बहुत कम बैलेंस या बार-बार नेगेटिव बैलेंस लेंडर को जोखिम संकेत दे सकता है।

● लेन-देन वास्तविक और प्रमाणित हों: नकली या असामान्य ट्रांजेक्शन पैटर्न अप्रूवल को प्रभावित कर सकता है।

टिप: यदि आप बिज़नेस के लिए Current Account या बिज़नेस अकाउंट का उपयोग करते हैं, तो आपकी विश्वसनीयता बढ़ती है।

बैंक स्टेटमेंट आधारित लोन का उपयोग कहां किया जा सकता है?

इस प्रकार के लोन का सबसे बड़ा लाभ यह है कि इसमें फंड का उपयोग काफी लचीला होता है।

यह लोन आमतौर पर निम्न जरूरतों के लिए लिया जाता है:

● Working Capital प्रबंधन: कर्मचारियों की सैलरी, किराया, बिजली बिल, और रोज़मर्रा के खर्चों के लिए।

● स्टॉक और इन्वेंट्री खरीद: दुकानदार और व्यापारी मांग के अनुसार स्टॉक बढ़ाने के लिए।

● व्यवसाय विस्तार: नई शाखा खोलने, नया आउटलेट शुरू करने या नया स्टाफ रखने के लिए।

● मशीनरी या उपकरण खरीद: कंप्यूटर, POS मशीन, मशीनरी, ऑफिस सेटअप आदि के लिए।

● मार्केटिंग और ब्रांडिंग: डिजिटल विज्ञापन, प्रमोशन और बिक्री बढ़ाने के लिए।

● आपातकालीन फंडिंग: अचानक आए खर्चों को संभालने के लिए।

इस वजह से बैंक स्टेटमेंट आधारित लोन छोटे व्यवसायों के लिए एक practical और growth-oriented solution बन जाता है।

2026 में ब्याज दरें और लागत क्या हो सकती है?

2026 में बैंक स्टेटमेंट आधारित बिज़नेस लोन की ब्याज दरें (Interest Rate) और फीस कई कारकों पर निर्भर करती हैं, जैसे:

- व्यवसाय का टर्नओवर (Turnover)

- बैंक स्टेटमेंट में नकदी प्रवाह (Cash Flow)

- क्रेडिट स्कोर (Credit Score)

- व्यवसाय का प्रकार और स्थिरता

- लोन की अवधि (Loan Tenure)

नीचे एक सामान्य तुलना दी गई है:

| लेंडर प्रकार | सामान्य ब्याज दर (प्रति वर्ष) | नोट्स |

| Public Banks | 12% – 16% | मजबूत लेन-देन इतिहास वाले व्यवसायों के लिए |

| Private Banks | 14% – 20% | MSMEs के लिए, लेकिन डॉक्यूमेंटेशन की मांग अधिक हो सकती है |

| NBFCs & Fintechs | 15% – 24% | तेज़ प्रोसेसिंग, अधिकतर Collateral-Free |

FlexiLoans जैसे डिजिटल लेंडर कई मामलों में 1% प्रति माह से शुरू होने वाली दरों पर लोन प्रदान करते हैं, जो व्यवसाय की स्थिति और बैंक स्टेटमेंट पर निर्भर करता है।

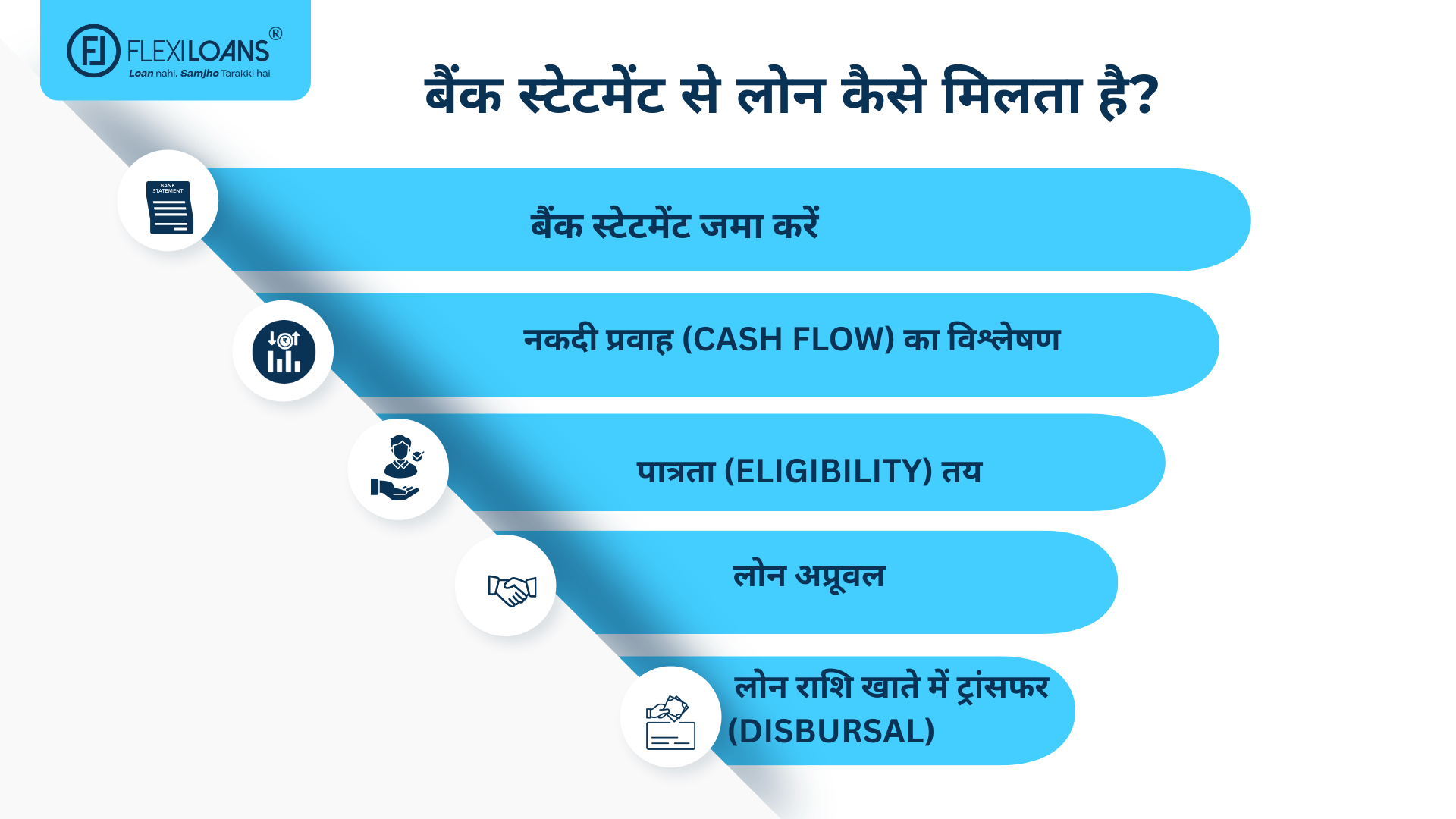

चरण-दर-चरण आवेदन प्रक्रिया (Step-by-Step Application Process)

यदि आपका बैंक स्टेटमेंट मजबूत है, तो बैंक स्टेटमेंट आधारित लोन के लिए आवेदन करना काफी आसान हो सकता है।

Step 1: जरूरत स्पष्ट करें

सबसे पहले तय करें कि आपको फंडिंग किस उद्देश्य के लिए चाहिए—Working Capital, विस्तार, स्टॉक खरीद या मशीनरी के लिए।

Step 2: बैंक स्टेटमेंट तैयार रखें

पिछले 6–12 महीनों के बैंक स्टेटमेंट को PDF या ऑनलाइन फॉर्मेट में तैयार रखें।

Step 3: KYC दस्तावेज़ सत्यापित करें

आमतौर पर PAN, Aadhaar और अन्य पहचान पत्र की आवश्यकता होती है।

Step 4: सही लेंडर चुनें

Interest Rate, Processing Fee, Loan Tenure और EMI विकल्पों की तुलना करें।

Step 5: ऑनलाइन आवेदन करें

FlexiLoans जैसे डिजिटल प्लेटफॉर्म पर आवेदन करके दस्तावेज़ अपलोड किए जा सकते हैं।

Step 6: लोन अप्रूवल और Disbursal

अप्रूवल के बाद राशि सीधे आपके बैंक खाते में ट्रांसफर कर दी जाती है।

Step 7: EMI योजना बनाएं

EMI (Equated Monthly Installment) को अपने Cash Flow के अनुसार प्लान करें ताकि भुगतान समय पर हो।

बैंक स्टेटमेंट लोन के लिए FlexiLoans क्यों बेहतर विकल्प है?

FlexiLoans MSMEs और छोटे व्यवसायों के लिए डिजिटल लेंडिंग में एक मजबूत विकल्प माना जाता है, खासकर तब जब व्यवसाय को जल्दी Working Capital की जरूरत हो।

FlexiLoans को चुनने के कारण:

● तेज़ डिजिटल प्रोसेसिंग: बैंक स्टेटमेंट वेरिफिकेशन और अप्रूवल प्रक्रिया तेज़।

● Collateral-Free विकल्प: कई मामलों में बिना जमानत के लोन उपलब्ध है।

● पारदर्शी शर्तें: Interest Rate और फीस की स्पष्ट जानकारी।

● टर्नओवर आधारित लोन राशि: लोन लिमिट व्यवसाय की क्षमता के अनुसार।

● डेडिकेटेड सपोर्ट: आवेदन से लेकर Disbursal तक सहायता।

अप्रूवल की संभावना बढ़ाने के व्यावहारिक सुझाव

यदि आप चाहते हैं कि आपका बैंक स्टेटमेंट आधारित लोन जल्दी और आसानी से स्वीकृत हो, तो कुछ बातों का ध्यान रखना जरूरी है:

● Cash Flow स्थिर रखें: आवेदन से पहले अचानक बड़े निकासी या ट्रांसफर से बचें।

● व्यवसाय और व्यक्तिगत खाते अलग रखें: इससे लेंडर को बिज़नेस की वास्तविक स्थिति समझने में आसानी होती है।

● KYC दस्तावेज़ अपडेट रखें: PAN, Aadhaar और अन्य डॉक्यूमेंट सही और वैध होने चाहिए।

● उचित लोन राशि के लिए आवेदन करें: जरूरत से ज्यादा लोन मांगने पर अप्रूवल की संभावना कम हो सकती है।

● EMI योजना पहले से तय करें: EMI का बोझ आपकी नियमित आय के अनुसार होना चाहिए।

निष्कर्ष (Final Thoughts)

बैंक स्टेटमेंट आधारित लोन (Bank Statement-Based Loan) MSMEs और Self-Employed पेशेवरों के लिए एक तेज़, लचीला और Collateral-Free फंडिंग विकल्प है। इसमें लेंडर वास्तविक बैंक लेन-देन के आधार पर आपकी पात्रता तय करते हैं, जिससे उन व्यवसायों को भी फंडिंग मिल सकती है जिनके पास पारंपरिक फाइनेंशियल डॉक्यूमेंटेशन सीमित है।

FlexiLoans जैसे डिजिटल प्लेटफॉर्म के साथ, व्यवसाय बैंक स्टेटमेंट के आधार पर कुछ ही दिनों में फंडिंग प्राप्त कर सकते हैं, जिससे स्टॉक खरीद, विस्तार, Working Capital और अन्य महत्वपूर्ण जरूरतों को आसानी से पूरा किया जा सकता है।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Ans: यह ऐसा लोन है जिसमें लेंडर आपके बैंक खाते की गतिविधियों (जैसे जमा, निकासी और औसत बैलेंस) को देखकर आपकी आय स्थिरता और रीपेमेंट क्षमता का मूल्यांकन करता है।

Ans: Self-Employed पेशेवर, छोटे व्यवसाय मालिक, फ्रीलांसर और MSMEs जिनके खाते में नियमित लेन-देन होता है, इस लोन के लिए आवेदन कर सकते हैं।

Ans: अधिकतर लेंडर पिछले 6 से 12 महीनों का बैंक स्टेटमेंट मांगते हैं।

Ans: हाँ, कई मामलों में यह लोन बिना जमानत (Collateral-Free) उपलब्ध होता है। हालांकि बड़ी राशि के लिए कुछ लेंडर अतिरिक्त सुरक्षा मांग सकते हैं।

Ans: लोन राशि आमतौर पर मासिक टर्नओवर, जमा की आवृत्ति, Cash Flow की स्थिरता और खाते के औसत बैलेंस के आधार पर तय होती है।

Ans: FlexiLoans जैसे डिजिटल लेंडर कई मामलों में 48–72 घंटे के भीतर लोन अप्रूव और डिस्बर्सल कर सकते हैं।

Ans: हाँ, व्यक्तिगत बैंक खाते से भी आवेदन संभव है, लेकिन Current Account या बिज़नेस अकाउंट होने पर अप्रूवल की संभावना अधिक होती है।

शब्दावली (Glossary)

| शब्द | अर्थ |

| Bank Statement-Based Loan | ऐसा लोन जिसमें बैंक खाते के लेन-देन के आधार पर पात्रता तय होती है |

| Business Loan | व्यवसाय की जरूरतों के लिए दिया जाने वाला वित्तीय ऋण |

| Self-Employed | ऐसा व्यक्ति जो स्वतंत्र रूप से व्यवसाय या पेशे के माध्यम से आय अर्जित करता है |

| Collateral-Free Loan | ऐसा लोन जिसमें संपत्ति या एसेट गिरवी रखने की आवश्यकता नहीं होती |

| Cash Flow | व्यवसाय में धन का आवक-जावक, जिससे वित्तीय स्थिति का पता चलता है |

| Turnover | एक निश्चित अवधि में व्यवसाय द्वारा उत्पन्न कुल बिक्री/राजस्व |

| EMI (Equated Monthly Installment) | हर महीने तय किस्त जिसमें मूलधन और ब्याज दोनों शामिल होते हैं |

| Loan Tenure | लोन चुकाने की कुल अवधि |

| Disbursal | स्वीकृत लोन राशि का बैंक खाते में ट्रांसफर होना |

| KYC (Know Your Customer) | ग्राहक की पहचान सत्यापन की अनिवार्य प्रक्रिया |

| PAN | कर और वित्तीय पहचान के लिए Permanent Account Number |

| Aadhaar | भारत सरकार द्वारा जारी यूनिक पहचान संख्या |

| Current Account | व्यवसायिक लेन-देन के लिए उपयोग किया जाने वाला बैंक खाता |

| Average Monthly Balance | महीने भर खाते में मौजूद औसत बैलेंस |

| Digital Lender | ऐसा वित्तीय संस्थान जो ऑनलाइन लोन प्रोसेसिंग और अप्रूवल देता है |