डॉक्टर, चार्टर्ड अकाउंटेंट और कंसल्टेंट्स अपनी प्रैक्टिस बढ़ाने, उपकरण अपग्रेड करने और संचालन सुधारने के लिए लोन कैसे ले सकते हैं

लेखक: FlexiLoans | दिनांक: 15/01/2026

- संक्षिप्त सारांश (Quick Summary)

- क्या: स्व-रोज़गार पेशेवरों के लिए बिज़नेस लोन (Business Loan for Self-Employed Professionals) एक जमानत-मुक्त (Collateral-Free) लोन होता है, जो डॉक्टर, चार्टर्ड अकाउंटेंट (CA), कंसल्टेंट्स और अन्य स्वतंत्र पेशेवरों की प्रैक्टिस और फर्म की जरूरतों को पूरा करने के लिए बनाया गया है।

- क्यों: यह लोन प्रैक्टिस विस्तार, उपकरण खरीद, स्टाफ नियुक्ति और कार्यशील पूंजी (Working Capital) जैसी जरूरतों के लिए फंडिंग उपलब्ध कराता है, बिना किसी संपत्ति को गिरवी रखे।

- कौन: क्लिनिक चलाने वाले डॉक्टर, सीए फर्म, कंसल्टिंग प्रैक्टिस, स्वतंत्र सलाहकार और अन्य प्रोफेशनल सेवाएं देने वाले व्यवसायी।

- कैसे: FlexiLoans जैसे डिजिटल एनबीएफसी (NBFC) आपके टर्नओवर, बैंकिंग लेन-देन और क्रेडिट प्रोफाइल के आधार पर ऑनलाइन आवेदन प्रक्रिया के जरिए लोन प्रदान करते हैं।

- उदाहरण: एक सीए फर्म टैक्स सीज़न से पहले अतिरिक्त स्टाफ नियुक्त करने और अकाउंटिंग सॉफ्टवेयर खरीदने के लिए बिज़नेस लोन लेती है, जिससे कार्य संचालन बाधित नहीं होता।

स्व-रोज़गार पेशेवर (Self-Employed Professionals) केवल सेवाएं नहीं देते—वे एक व्यवस्थित व्यवसाय भी चलाते हैं। डॉक्टरों को क्लिनिक का इंफ्रास्ट्रक्चर, स्टाफ और उपकरण संभालने पड़ते हैं। चार्टर्ड अकाउंटेंट्स को टैक्स सीज़न में टीम बढ़ानी होती है और कंसल्टेंट्स को क्लाइंट मैनेजमेंट, टेक्नोलॉजी और मार्केटिंग पर लगातार निवेश करना पड़ता है।

हालांकि इन पेशों में आय स्थिर लगती है, लेकिन वास्तविकता यह है कि कई बार नकदी प्रवाह (Cash Flow) असमान होता है। पारंपरिक बैंक अक्सर जमानत (Collateral) या अधिक दस्तावेज़ों की मांग करते हैं, जिससे लोन प्रक्रिया जटिल हो जाती है। ऐसे में स्व-रोज़गार पेशेवरों के लिए बिज़नेस लोन एक व्यावहारिक समाधान बनता है, क्योंकि यह बिना गारंटी के फंडिंग प्रदान करता है और व्यवसाय को आगे बढ़ाने में मदद करता है।

इस गाइड में हम बताएंगे कि यह लोन क्या होता है, किन जरूरतों में उपयोगी है, पात्रता और दस्तावेज़ क्या हैं, ब्याज दरें कैसी होती हैं और FlexiLoans इसमें कैसे सहायता कर सकता है।

स्व-रोज़गार पेशेवरों के लिए बिज़नेस लोन क्या है?

स्व-रोज़गार पेशेवरों के लिए लोन एक ऐसा जमानत-मुक्त व्यवसाय ऋण (Collateral-Free Business Loan) है, जो उन व्यक्तियों के लिए बनाया गया है जो अपनी खुद की प्रैक्टिस या फर्म चला रहे हैं।

इस लोन की खास बात यह है कि इसमें अप्रूवल का आधार आपकी सैलरी नहीं, बल्कि आपकी प्रैक्टिस का प्रदर्शन होता है—जैसे बैंक स्टेटमेंट, मासिक आय, टर्नओवर (Turnover) और क्रेडिट स्कोर (CIBIL Score)।

इस लोन के प्रमुख प्रकार

- डॉक्टर प्रैक्टिस लोन (Doctor Practice Loan) – क्लिनिक, डायग्नोस्टिक सेंटर, नर्सिंग होम आदि के लिए

- सीए फर्म फाइनेंसिंग (CA Firm Financing) – स्टाफिंग, टैक्स सीज़न जरूरतें, सॉफ्टवेयर आदि के लिए

- कंसल्टेंट बिज़नेस लोन (Consultant Business Loan) – मार्केटिंग, टीम विस्तार और टेक अपग्रेड के लिए

- प्रोफेशनल प्रैक्टिस लोन (Professional Practice Loan) – वकील, आर्किटेक्ट, एडवाइज़र आदि के लिए

पेशेवरों को बिज़नेस लोन की जरूरत क्यों होती है?

स्व-रोज़गार पेशेवरों की आय कई बार स्थिर होती है, लेकिन खर्च और निवेश की जरूरतें अचानक बढ़ सकती हैं। प्रैक्टिस को बढ़ाने या नई सुविधा जोड़ने के लिए एक साथ पूंजी की आवश्यकता होती है।

1. प्रैक्टिस शुरू करना या विस्तार करना

डॉक्टर नया क्लिनिक शुरू करना चाहते हैं, सीए फर्म नया ब्रांच खोलना चाहती है या कंसल्टेंट नया ऑफिस सेटअप करना चाहता है—इन सभी मामलों में पूंजी की जरूरत होती है।

2. उपकरण और तकनीक अपग्रेड करना

डॉक्टरों को मेडिकल मशीनें, लैब उपकरण, डेंटल यूनिट या अन्य तकनीकी उपकरणों की जरूरत पड़ सकती है।

सीए और कंसल्टेंट्स को अकाउंटिंग सॉफ्टवेयर, कंप्लायंस टूल्स और डेटा सिस्टम में निवेश करना पड़ता है।

3. कार्यशील पूंजी (Working Capital) बनाए रखना

किराया, बिजली, स्टाफ की सैलरी, सप्लायर भुगतान और रोज़मर्रा के खर्चों के लिए नकदी जरूरी होती है, खासकर कम आय वाले महीनों में।

4. स्टाफ हायरिंग और ट्रेनिंग खर्च

सीए फर्म को टैक्स सीज़न में अतिरिक्त स्टाफ चाहिए होता है। डॉक्टरों को नर्सिंग स्टाफ और रिसेप्शन टीम बढ़ानी पड़ सकती है।

5. मार्केटिंग और क्लाइंट ग्रोथ

कंसल्टेंट्स को वेबसाइट, डिजिटल प्रचार, ब्रांडिंग और क्लाइंट एंगेजमेंट टूल्स में निवेश करना पड़ता है।

स्व-रोज़गार पेशेवरों के लिए बिज़नेस लोन के मुख्य लाभ

1. जमानत (Collateral) की आवश्यकता नहीं

आपको घर, जमीन या संपत्ति गिरवी रखने की जरूरत नहीं होती।

2. डिजिटल प्रक्रिया और सरल आवेदन

अधिकतर प्रक्रिया ऑनलाइन होती है और आवेदन प्रक्रिया आसान होती है।

3. सीमित दस्तावेज़ों में प्रोसेसिंग

परंपरागत बैंकिंग के मुकाबले डॉक्युमेंटेशन कम हो सकता है।

4. लोन राशि में लचीलापन

आपकी प्रैक्टिस के टर्नओवर और बैंकिंग हिस्ट्री के अनुसार लोन राशि तय होती है।

5. बहु-उपयोगी फंडिंग

लोन का उपयोग उपकरण, सैलरी, किराया, विस्तार और वर्किंग कैपिटल के लिए किया जा सकता है।

6. आसान EMI विकल्प

आप अपनी आय और व्यवसाय के कैश फ्लो के अनुसार EMI प्लान चुन सकते हैं।

पात्रता मानदंड और आवश्यक दस्तावेज़

पात्रता (Eligibility)

स्व-रोज़गार पेशेवरों के लिए आमतौर पर निम्न मानदंड होते हैं:

- कम से कम 1–2 वर्ष की सक्रिय प्रैक्टिस

- मासिक टर्नओवर (Turnover) ₹2 लाख या उससे अधिक

- क्रेडिट स्कोर (CIBIL Score) 700 या उससे अधिक

- भारतीय नागरिकता

- आयु 21 से 65 वर्ष के बीच

- पंजीकृत प्रैक्टिस या फर्म होना

आवश्यक दस्तावेज़ (Documents Required)

- पैन कार्ड (PAN)

- आधार कार्ड (Aadhaar)

- पेशेवर योग्यता प्रमाणपत्र (MBBS, BDS, CA, या अन्य)

- फर्म/प्रैक्टिस रजिस्ट्रेशन प्रमाण

- पिछले 6–12 महीनों का बैंक स्टेटमेंट

- जीएसटी रिटर्न (GST Returns), यदि लागू हो

- अन्य वित्तीय दस्तावेज़, यदि लेंडर मांगे

प्रोफेशनल लोन पर औसत ब्याज दरें (2026)

| लेंडर प्रकार | अनुमानित ब्याज दर (वार्षिक) | किसके लिए उपयुक्त |

| सरकारी बैंक | 11% – 15% | स्थापित प्रैक्टिस और मजबूत रिकॉर्ड |

| निजी बैंक | 13% – 20% | स्थिर आय और नियमित टर्नओवर वाले |

| एनबीएफसी/फिनटेक (NBFC/Fintech) | 15% – 24% | तेज़ अप्रूवल चाहने वाले पेशेवर |

FlexiLoans में ब्याज दरें आमतौर पर 1% प्रति माह से शुरू हो सकती हैं, जो आपके टर्नओवर, नकदी प्रवाह और क्रेडिट प्रोफाइल पर निर्भर करती हैं।

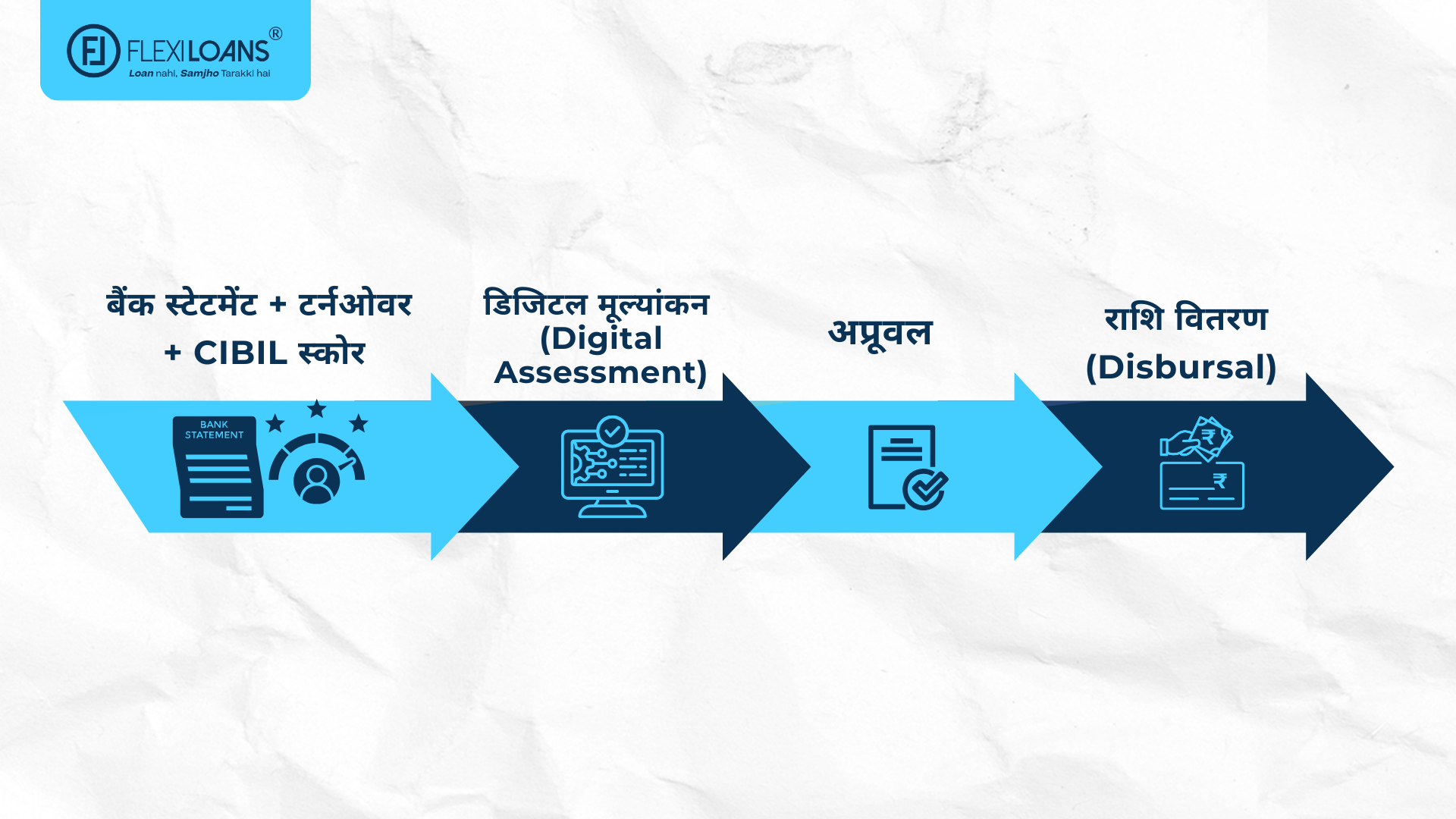

ऑनलाइन आवेदन प्रक्रिया: चरण-दर-चरण

चरण 1: अपनी जरूरत तय करें

यह स्पष्ट करें कि आपको लोन उपकरण, विस्तार या कार्यशील पूंजी (Working Capital) के लिए चाहिए।

चरण 2: अपना क्रेडिट स्कोर जांचें

700 से ऊपर स्कोर होने पर बेहतर शर्तों पर लोन मिलने की संभावना बढ़ती है।

चरण 3: सही लेंडर चुनें

ब्याज दर, प्रोसेसिंग फीस, लोन अवधि (Loan Tenure) और अप्रूवल समय की तुलना करें।

चरण 4: ऑनलाइन आवेदन करें

FlexiLoans जैसे प्लेटफॉर्म पर फॉर्म भरकर आवेदन किया जा सकता है।

चरण 5: दस्तावेज़ अपलोड करें

पैन, आधार, बैंक स्टेटमेंट, रजिस्ट्रेशन प्रमाण और योग्यता प्रमाणपत्र डिजिटल रूप में जमा करें।

चरण 6: अप्रूवल और राशि वितरण (Disbursal)

लोन स्वीकृत होने के बाद राशि सीधे आपके बैंक खाते में ट्रांसफर होती है।

प्रोफेशनल फाइनेंसिंग के लिए FlexiLoans क्यों चुनें?

FlexiLoans स्व-रोज़गार पेशेवरों को ध्यान में रखकर तेज़ और भरोसेमंद फाइनेंसिंग प्रदान करता है।

मुख्य फायदे

- 48–72 घंटे में तेज़ अप्रूवल और वितरण

- जमानत-मुक्त लोन सुविधा

- ₹50,000 से ₹50 लाख तक लोन विकल्प

- न्यूनतम दस्तावेज़ और डिजिटल प्रक्रिया

- पारदर्शी शुल्क और स्पष्ट शर्तें

- आपकी आय के अनुरूप ईएमआई (EMI) विकल्प

- आवेदन के दौरान विशेषज्ञ सहायता और सपोर्ट

चाहे वह डॉक्टर की प्रैक्टिस हो, सीए फर्म हो या कंसल्टिंग बिज़नेस, FlexiLoans तेज़, लचीला और व्यावहारिक समाधान प्रदान करता है।

लोन अप्रूवल की संभावना बढ़ाने के प्रो टिप्स

- क्रेडिट स्कोर (CIBIL Score) 700 से ऊपर रखें

- बैंक स्टेटमेंट में नियमित आय और लेन-देन बनाए रखें

- केवल उतनी राशि मांगें जितनी आराम से चुकाई जा सके

- दस्तावेज़ सही और अपडेटेड रखें

- लोन अवधि (Loan Tenure) और ईएमआई (EMI) का सही चुनाव करें

- प्रैक्टिस रजिस्ट्रेशन और कंप्लायंस रिकॉर्ड मजबूत रखें

स्व-रोज़गार पेशेवरों के लिए इंस्टेंट लोन एक प्रभावी समाधान है, क्योंकि यह उन्हें बिना जमानत के तुरंत पूंजी उपलब्ध कराता है। सही फंडिंग के जरिए डॉक्टर, सीए और कंसल्टेंट्स अपनी प्रैक्टिस को तेजी से बढ़ा सकते हैं और नकदी प्रवाह की समस्या से बच सकते हैं।

निष्कर्ष (Conclusion)

स्व-रोज़गार पेशेवरों के लिए बिज़नेस लोन डॉक्टरों, सीए और कंसल्टेंट्स को एक ऐसा वित्तीय विकल्प देता है जो जमानत-मुक्त, लचीला और व्यावसायिक जरूरतों के अनुरूप होता है। चाहे आपको उपकरण खरीदने हों, स्टाफ बढ़ाना हो, या ऑफिस/क्लिनिक विस्तार करना हो, यह लोन आपकी प्रैक्टिस को स्थिरता और विकास की दिशा दे सकता है।

FlexiLoans जैसे डिजिटल लेंडर सरल आवेदन प्रक्रिया, कम दस्तावेज़ और पारदर्शी शर्तों के साथ प्रोफेशनल फाइनेंसिंग को अधिक सुविधाजनक बनाते हैं। सही योजना और समय पर रीपेमेंट के साथ यह लोन आपके व्यवसाय के लिए एक मजबूत ग्रोथ टूल साबित हो सकता है।

अक्सर पूछे जाने वाले प्रश्न (Aksar Poochhe Jaane Wale Prashn)

Ans: यह एक जमानत-मुक्त लोन होता है जो डॉक्टर, सीए, कंसल्टेंट्स और अन्य पेशेवरों को उनकी प्रैक्टिस की जरूरतों के लिए फंडिंग उपलब्ध कराता है।

Ans: जो व्यक्ति कम से कम 1–2 साल से अपनी क्लिनिक, सीए फर्म या कंसल्टिंग प्रैक्टिस चला रहा है और जिसका टर्नओवर स्थिर है, वह आवेदन कर सकता है।

Ans: नहीं, यह पूरी तरह जमानत-मुक्त (Collateral-Free) लोन होता है।

Ans: उपकरण खरीद, स्टाफ हायरिंग, ऑफिस/क्लिनिक विस्तार, मार्केटिंग, किराया, सैलरी और वर्किंग कैपिटल जैसी जरूरतों के लिए।

Ans: पैन, आधार, बैंक स्टेटमेंट, योग्यता प्रमाणपत्र और फर्म/प्रैक्टिस रजिस्ट्रेशन प्रमाण आमतौर पर जरूरी होते हैं।

Ans: आपके क्रेडिट स्कोर, टर्नओवर, बैंकिंग व्यवहार, व्यवसाय की स्थिरता और लोन राशि पर।

शब्दावली (Shabdavali)

| शब्द | परिभाषा |

| बिज़नेस लोन (Business Loan) | व्यवसाय की जरूरतों जैसे विस्तार, इन्वेंट्री, स्टाफ, उपकरण या वर्किंग कैपिटल के लिए लिया गया ऋण। |

| स्व-रोज़गार पेशेवर (Self-Employed Professional) | वह व्यक्ति जो अपनी खुद की प्रैक्टिस/फर्म चलाता है और नियमित सैलरी के बजाय प्रोफेशनल सेवाओं से आय अर्जित करता है (जैसे डॉक्टर, CA, कंसल्टेंट)। |

| जमानत-मुक्त लोन (Collateral-Free Loan) | ऐसा लोन जिसमें उधारकर्ता को कोई संपत्ति (घर, जमीन, मशीनरी आदि) गिरवी रखने की आवश्यकता नहीं होती। |

| जमानत / गिरवी (Collateral) | वह संपत्ति या एसेट जिसे लोन के बदले सुरक्षा के रूप में लेंडर के पास रखा जाता है। |

| क्रेडिट स्कोर / CIBIL स्कोर (Credit Score / CIBIL Score) | 300 से 900 के बीच एक स्कोर जो व्यक्ति की लोन चुकाने की क्षमता और वित्तीय अनुशासन को दर्शाता है। |

| टर्नओवर (Turnover) | किसी निश्चित समय अवधि में व्यवसाय द्वारा की गई कुल बिक्री या कुल आय (Revenue)। |

| कार्यशील पूंजी (Working Capital) | व्यवसाय के दैनिक खर्चों जैसे सैलरी, किराया, बिल, सप्लायर भुगतान आदि को चलाने के लिए आवश्यक पूंजी। |

| बैंक स्टेटमेंट (Bank Statement) | बैंक द्वारा जारी वह रिकॉर्ड जिसमें खाते के लेन-देन, जमा राशि और निकासी का विवरण होता है। |

| लोन राशि (Loan Amount) | वह कुल रकम जो लेंडर द्वारा उधारकर्ता को लोन के रूप में दी जाती है। |

| ब्याज दर (Interest Rate) | वह प्रतिशत दर जिस पर लोन की राशि पर ब्याज लगाया जाता है (मासिक या वार्षिक आधार पर)। |

| लोन अवधि (Loan Tenure) | वह समय अवधि जिसके भीतर उधारकर्ता को पूरा लोन चुकाना होता है। |

| ईएमआई (EMI – Equated Monthly Installment) | लोन चुकाने के लिए हर महीने देय निश्चित किस्त, जिसमें मूलधन और ब्याज दोनों शामिल होते हैं। |

| प्रोसेसिंग फीस (Processing Fee) | लोन आवेदन और प्रोसेसिंग के लिए लेंडर द्वारा लिया जाने वाला शुल्क। |

| अप्रूवल (Approval) | लेंडर द्वारा लोन आवेदन की जांच के बाद लोन स्वीकृत करने की प्रक्रिया। |

| राशि वितरण (Disbursal) | लोन स्वीकृत होने के बाद उधारकर्ता के बैंक खाते में राशि ट्रांसफर करने की प्रक्रिया। |

| NBFC (Non-Banking Financial Company) | बैंक के अलावा एक वित्तीय संस्था जो लोन और क्रेडिट सेवाएं प्रदान करती है। |

| डिजिटल KYC (Digital KYC) | ऑनलाइन माध्यम से पहचान सत्यापन की प्रक्रिया, जिसमें आधार/पैन और अन्य डॉक्युमेंट्स का उपयोग किया जाता है। |

| GST रिटर्न (GST Return) | जीएसटी के अंतर्गत सरकार को जमा की जाने वाली टैक्स फाइलिंग रिपोर्ट, जिसमें बिक्री और खरीद का विवरण होता है। |

| कैश फ्लो (Cash Flow) | व्यवसाय में पैसे के आने और जाने की प्रक्रिया, जो यह बताती है कि कंपनी के पास संचालन के लिए पर्याप्त नकदी है या नहीं। |